〒060-0908 北海道札幌市東区北8条東1丁目1-40 道都ビル

営業時間 | 9:00-17:30 ※時間外・土日祝は事前に 予約いただいた場合のみご対応しております。 |

|---|

定休日 | 土日祝祭日 |

|---|

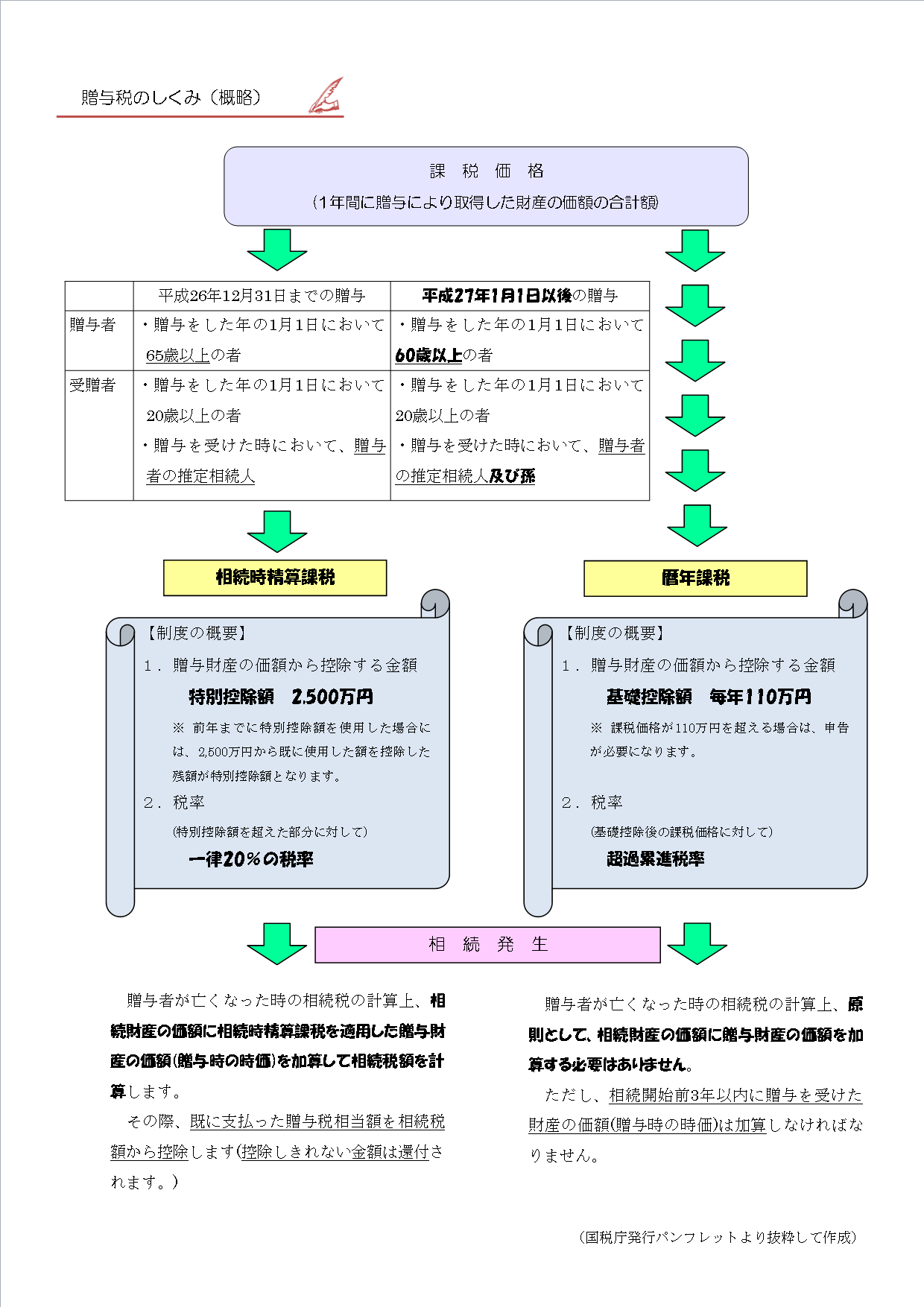

相続時精算課税制度を活用する

贈与を受けた際、贈与税の課税方法として「暦年課税」と「相続時精算課税」という2つの制度から選択することが出来ます。

「相続時精算課税制度」を利用すると2,500万円までは非課税になるため、目先の納税資金の準備に窮することがないというメリットがある一方、一度この制度を選択すると「暦年課税」を利用することは出来なくなるというデメリットもあります。

生前贈与は、将来の相続税額を圧縮させるためには有効な手段です。しかし、その反面、利用方法を間違うと後から大きな税金が発生する可能性も持ち合わせています。

このため、生前贈与は特別な事情で急を要する場合を除いて、ご家族だけではなく税理士も交えて、十分なご検討をされることをおすすめ致します。

(↓クリックでpdfファイルが開きます)

お問合せ・ご相談はこちら

担当:佐々木

受付時間:9:00-17:00

※時間外・土日祝は事前に予約いただいた場合のみご対応しております。

定休日:土日祝祭日

札幌駅すぐそば(札幌市東区)で税理士に「相続税・贈与税対策」のご相談なら、実績豊富な札幌駅すぐの税理士・行政書士 佐々木英子 にお任せください(住所は札幌市東区となり、税理士と行政書士事務所を併設しています。)海外進出に伴う国際税務についても実務経験が豊富です。ぜひお気軽にご相談ください。(当事務所は、札幌駅徒歩圏内に位置しています。)

当事務所は税理士と行政書士を兼ねていますので、確定申告・節税対策といった税理士業務から、相続手続き・遺言書作成、起業・会社設立、ビザ申請、帰化申請、建設業許可申請、入札手続きといった行政書士業務まで、当事務所の内部で“税務”と“法務”をワンストップでサポートいたします。

また、代表者が自ら英語・中国語で対応しております。どうぞ、お気軽にご相談ください。

| 対応エリア | 札幌市内(北区、東区、中央区など)、千歳市、小樽市、石狩市、恵庭市など |

|---|

お気軽にお問合せください

佐々木英子税理士・

行政書士事務所

住所

〒060-0908

北海道札幌市東区

北8条東1丁目1-40

道都ビル

営業時間

9:00-17:30

※時間外・土日祝は事前に予約いただいた場合のみご対応しております。

定休日

土日祝祭日

主な対応エリア

札幌市内(北区、東区、中央区など)、千歳市、小樽市、石狩市、恵庭市